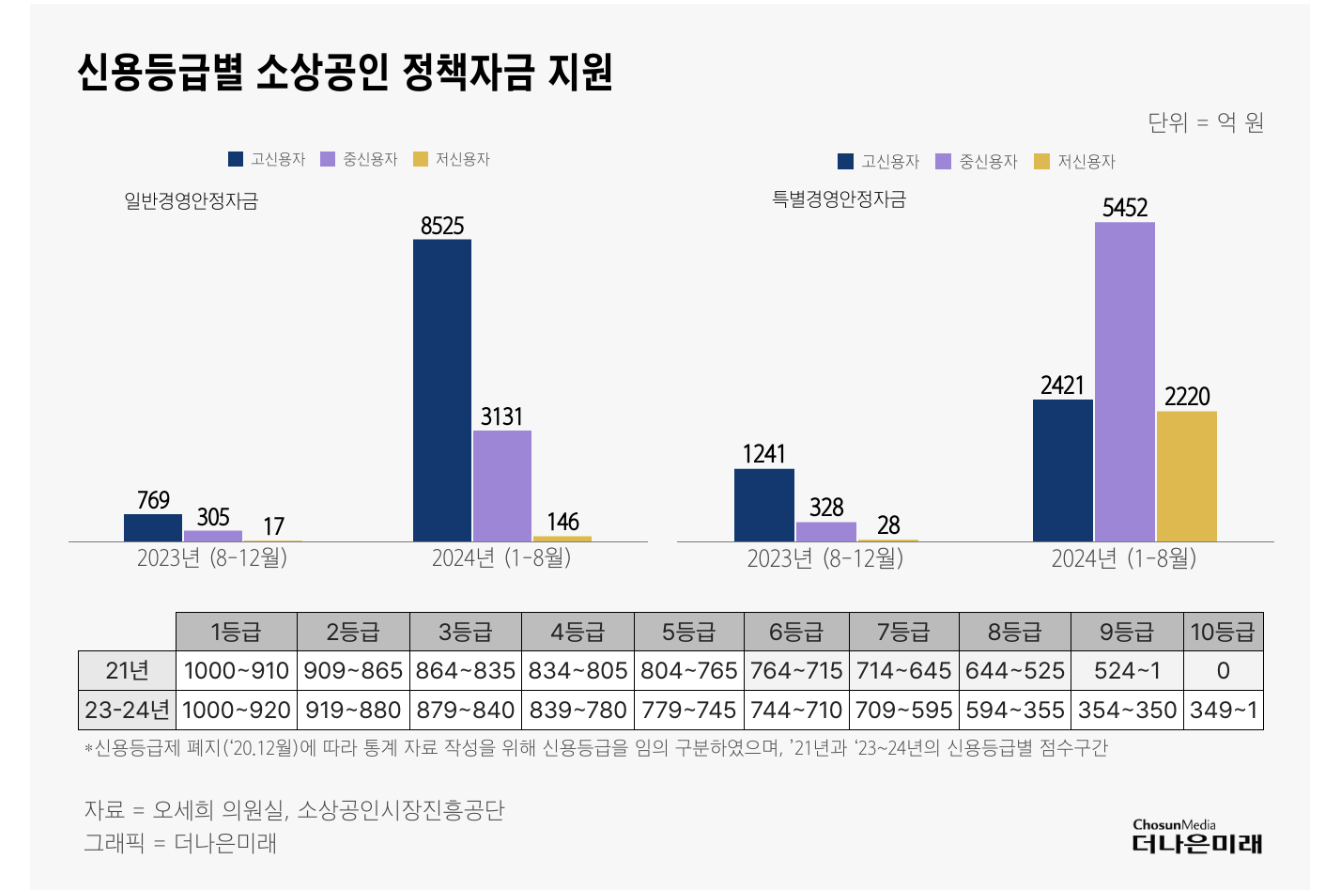

소상공인, 일반경영안정자금(2025년 중소벤처기업부 소관 소상공인 정책자금 융자계획 공고)

「소상공인 보호 및 지원에 관한 법률」 제9조에 의한 “2025년도 중소벤처기업부 소관 소상공인 정책자금 융자계획”을 다음과 같이 공고합니다.

일반경영안정자금이란?

일반경영안정자금은 소상공인이 경영 활동을 안정적으로 이어갈 수 있도록 도와주는 정책자금입니다. 갑작스러운 매출 감소, 운영 자금 부족 등의 상황에서 자금을 융자받아 임대료, 인건비, 물품 구입비 등 일상적인 경영활동에 사용할 수 있도록 지원하는 것이 목적입니다.

일반경영안정자금 신청대상

「소상공인기본법」 제2조의 소상공인(업력 무관)

일반경영안정자금은 중소벤처기업부에 등록된 소상공인 중 다음 조건을 충족하는 사업자에게 지원됩니다.

이 자금은 우리나라에서 사업을 하고 있는 소상공인이라면 대부분 신청 가능해요.

다만 몇 가지 조건이 있어요:

사업을 시작한 지 3개월 이상은 되어야 해요.

직원이 너무 많으면 안 돼요. (예: 도·소매업은 5명 미만, 제조업·건설업은 10명 미만이어야 해요.)

세금을 밀리거나 신용불량 상태면 안 돼요.

술집, 도박 등 사행성 업종은 제외돼요.

즉, 정상적으로 사업 중인 일반 소상공인이라면 대부분 신청할 수 있는 자금이에요.

정책자금 사용 가능 범위

이 자금은 사업 운영을 위한 실질적인 비용에 사용할 수 있어요. 예를 들면:

가게 월세/ 직원 월급 / 원자재나 상품 구매비 / 공과금(전기, 수도, 가스 등)/ 기타 운영비용

이 자금은 시설 확장, 건물 구입, 장비 구매 같은 목적에는 사용할 수 없어요.

오직 “지금 하고 있는 사업을 안정적으로 계속 유지”하기 위한 비용에만 쓸 수 있어요.

정책자금 이자는 얼마나 ?

정부가 운영하는 자금이라서 일반 은행보다 훨씬 낮은 금리예요.

2025년 기준으로 보면 연 2%대 고정금리 또는 변동금리 중 선택할 수 있어요.

거치기간: 처음 1~2년은 이자만 내고 원금은 안 갚아도 돼요.

상환기간: 총 5년까지 가능해요. (거치기간 포함)

원리금 분할상환 방식으로 매달 조금씩 나눠서 갚게 돼요.

https://www.sbiz24.kr/#/

예를 들어 5천만 원을 빌렸다고 하면, 처음 1년 동안은 이자만 내고, 그 이후 4년 동안은 매달 이자+원금을 나눠서 갚는 식이에요.

소상공인24

www.sbiz24.kr

융자 조건

금리(변동금리) : 정책자금 기준금리 + 0.6%p

융자 기간 : 5년 이내(거치기간 2년 포함)

융자 한도 : 연간 7천만원

융자 방식 : 금융기관 통한 대리 융자

일반경영 안정자금 신청 방법

신청은 두 가지 방법이 있어요:

온라인 신청:

소상공인 정책자금 사이트에 들어가서 회원가입 → 자가진단 → 신청서를 작성하면 돼요.

요즘은 온라인 신청이 기본이에요.

현장 방문 상담:

신청 후에 지역의 소상공인진흥공단 지역센터에 방문해서 상담을 받아야 해요.

이때 신청서류와 사업 관련 자료(사업자등록증, 임대차계약서, 매출 증빙 등)를 들고 가면 돼요.

서류를 제출하고 상담받으면, 자금지원 여부가 심사되고, 통과하면 지정된 은행에서 융자를 실행해요.

유의 사항

이 자금은 꼭 “운영자금”에만 써야 해요. 다른 용도로 쓰면 문제가 돼요.

중복지원 제한이 있을 수 있으니, 다른 정책자금과 함께 신청할 경우에는 꼭 확인해봐야 해요.

신청한다고 다 받는 건 아니에요. 신용상태, 매출 규모, 업종 등을 고려해서 심사를 받아야 해요.

경우에 따라 현장 실사가 나올 수도 있어요.

문 의 처

중소기업 통합콜센터 (1357)

소상공인시장진흥공단 지역센터 연락처 및 관할구역

신용보증서 발급기관 : 지역신용보증재단(1588-7365), 신용보증기금(1588-6565), 기술보증기금(1544-1120)

일반경영안정자금 기대 효과

일반경영안정자금은 단순히 ‘돈을 빌려준다’는 의미를 넘어, 소상공인에게 실질적인 경영 회복과 안정적인 운영 기반을 만들어주는 중요한 정책 도구입니다. 이 자금이 어떤 긍정적인 효과를 가져올 수 있는지를 구체적으로 살펴볼게요.

당장의 자금난 해소

소상공인은 대부분 자금 흐름에 따라 사업의 생사가 갈리는 구조를 가지고 있어요. 하루 매출이 곧바로 직원 월급이나 임대료, 물건값으로 나가야 하죠. 하지만 경기 침체, 소비 감소, 일시적인 매출 하락 등으로 인해 자금이 부족해지면 경영에 큰 타격을 받게 돼요.

이때 일반경영안정자금을 통해 최대 7천만 원까지 저금리로 빌릴 수 있기 때문에, 당장의 자금난을 해소하고 고정비 지출을 감당할 수 있는 여유가 생깁니다. 자금의 숨통이 트이면 사업자는 조급함 없이 계획적으로 경영을 이어갈 수 있게 돼요.

사업의 연속성과 고용 유지

사업이 어려워지면 가장 먼저 줄이게 되는 게 직원 인건비예요. 하지만 사람이 빠지면 서비스 품질이 떨어지고, 고객 만족도도 낮아져 장기적으로는 더 큰 손실로 이어질 수 있죠.

일반경영안정자금을 활용하면 인건비를 포함한 필수 운영비용을 확보할 수 있어서, 갑작스러운 인력 감축 없이 사업을 계속 이어나갈 수 있는 힘이 생깁니다. 이건 단순히 소상공인 한 명의 문제가 아니라, 지역 일자리 안정에도 기여하는 긍정적 효과를 낳습니다.

경영 안정과 심리적 여유 확보

사업을 하다 보면 ‘돈이 없어서 할 수 있는 일조차 못 하는’ 상황이 자주 발생해요. 필요한 물건을 못 사거나, 마케팅을 못 하거나, 재고가 부족해 고객을 놓치는 일이 생기죠.

이 자금을 통해 필요한 운영자금을 확보하면, 심리적인 여유가 생기고 사업자 스스로 더 창의적이고 능동적으로 경영 판단을 할 수 있게 됩니다. 당장의 위기에서 벗어나 사업의 본질에 집중할 수 있는 환경이 마련되는 것이죠.

고금리 융자 의존도 감소

일반 시중은행이나 제2금융권의 ㄷㅊ은 금리가 높고 조건이 까다로워요. 자금이 급한 상황에서는 울며 겨자 먹기로 고금리 융자를 받는 경우도 많습니다. 그럴 경우 이자 부담이 커져서 오히려 상황이 악화되죠.

하지만 일반경영안정자금은 정부 지원으로 저금리(연 2%대)에 빌릴 수 있어서, 고금리 융자의 대안이 됩니다. 이로 인해 소상공인의 채무 부담이 줄어들고, 장기적인 재무건전성도 높아지는 효과가 기대돼요.

사업 회복과 성장 기반 마련

이 자금은 ‘버티기 위한 자금’이기도 하지만, 잘 활용하면 사업을 회복시키고 재도약할 수 있는 기회가 되기도 해요. 예를 들어 이 자금으로 운영에 필요한 상품을 충분히 구비하고, 손님을 다시 끌어들일 마케팅 활동도 함께 진행하면, 매출을 회복할 수 있는 기반이 만들어져요.

즉, 단순히 “지금을 버티는” 것이 아니라, 향후 성장을 위한 준비 기간을 확보할 수 있는 자금으로도 활용이 가능합니다.

지역 경제 안정에 기여

소상공인은 지역 경제의 핵심이에요. 동네의 작은 식당, 편의점, 미용실, 카페 하나하나가 모여 지역 상권을 이루고, 거기서 일하는 사람들과 소비자들이 지역 경제를 움직이죠.

이런 소상공인들이 경영난으로 문을 닫는 일이 줄어들면, 지역 상권 붕괴를 막고 소비가 계속 돌 수 있게 됩니다. 결국 일반경영안정자금은 개별 사업자를 살리는 것을 넘어, 지역 경제를 지키는 정책적 효과도 함께 가져오게 돼요.

정리하자면, 일반경영안정자금은 단순한 융자 이상의 효과를 지니고 있습니다.

자금난 해소는 물론, 고용 유지, 심리적 안정, 고금리 융자 대체, 경영 회복, 그리고 지역 경제 안정까지—여러 측면에서 소상공인과 사회 전체에 긍정적인 파급 효과를 만들어내는 제도입니다.

적절하게 활용한다면, 지금의 위기를 넘어서 다시 일어설 수 있는 힘을 줄 수 있는 소중한 지원이라고 할 수 있습니다.